Vol.197 たくさんある銀行の中から“最適解”な住宅ローンを見つけ出す方法

たくさんある銀行の中から“最適解”な住宅ローンを見つけ出す方法

— 迷うのは当たり前。だからこそ正しい「選び方」を知るべき —

住宅購入を考え始めた瞬間、多くの方を最初に襲う悩みがあります。

それが――

「住宅ローン、どの銀行を選べばいいの?」

ネットで調べれば容赦ない情報の洪水。

金利、団信、保証料、手数料、繰上げ返済、審査基準…

まるで住宅ローン界の“RPG”を攻略しているような複雑さです。

しかし、ご安心ください。

実は、住宅ローン選びには明確な“選び方の軸”が存在します。

その軸さえ知っていれば、数百種類ある住宅ローンから、あなたにとっての最適解(ベストアンサー)を導き出すことができます。

とは言え、最初からコレ!と導ける方法は、残念ながらありません。

探り当てるために、徐々に間口を狭めていくことで、見える出口。

この記事では、不動産購入者が知っておくべき住宅ローン選びのポイントを解説します。

1. 住宅ローン選びで一番大事なのは「金利」…だけではない!

「金利が一番低い銀行にすればいいんでしょ?」

そう思われる方も多いのですが、実はまったく違います。

✓ 金利が低い = 総支払額が少ない、とは限らない

なぜなら…

-

手数料が高い銀行

-

保証料が別途必要な銀行

-

団信が有料の銀行

-

変動金利だけ低く、実はリスクが高い銀行

など、“金利以外のコスト”が総支払額を大きく左右するためです。

同じ0.6%台の金利でも、

A銀行とB銀行では総返済額や当初準備金に「数十万円〜数百万円単位」の差が出ることも珍しくありません。

住宅ローンは、“金利だけ”では比較できない複合競技のようなものなのです。

2. 銀行は大きく3タイプ。あなたに合うのはどれ?

銀行選びを簡単にするには、まず種類を知っておくことが大切です。

① メガバンク(三菱UFJ・三井住友・みずほ、など)

メリット

-

安定したブランド力

-

店舗で相談できる安心感

-

審査が比較的スムーズ

デメリット

-

ネット銀行より金利が高い傾向

-

手数料が高め

融資額がそこまで伸びない

向いている人

-

初めての住宅購入で不安が大きい方

-

対面で相談したい方

② 地方銀行・信用金庫・信用組合

メリット

-

地域密着で、個人の事情を理解してくれやすい

-

独自の優遇金利キャンペーンが多い

-

取引実績があると審査が通りやすい場合も

デメリット

-

金利はやや高めのことが多い

-

店舗圏外では利用が難しい

向いている人

-

地元で安定した収入がある人

-

メインバンクにこだわらない人

③ ネット銀行(auじぶん銀行、楽天銀行、住信SBIなど)

メリット

-

圧倒的に金利が低い

-

手数料も安い

-

手続きがオンラインで完結

デメリット

-

対面の相談がない

-

審査が厳しめ

不動産会社が途中経過を把握しにくい=そもそも使えない可能性

向いている人

-

とにかく金利を抑えたい

-

手続きが苦にならない

-

年収・勤務先など審査に自信がある

3. “変動”か“固定”か問題。結局どっちが正解?

住宅ローンを選ぶうえで永遠のテーマがこちら。

■ 変動金利

今は最安。ただし、将来の金利上昇リスクあり。

■ 固定金利

金利は変動よりは高いが、返済額は安定。

結論を先に言うと――

正解は「ライフプラン次第」です。

● 変動金利を選ぶ人の理由

-

最初の返済額が圧倒的に低い

-

10年間は優遇金利が続きやすい

-

早期返済を予定している人はメリットが大きい

今の日本の金利政策を見れば、変動は依然として人気No.1です。

● 固定金利を選ぶ人の理由

-

子育て・教育費などで将来の出費が読めない

-

金利上昇のリスクを取りたくない

-

安定を重視したい

特に共働きで「収入に波がある家庭」は、固定の安心感を重視する傾向があります。

4. 実は一番大事なのは…“審査に通るかどうか”

どれだけ魅力的な住宅ローンでも、審査に通らなければ意味がありません。

銀行は次のポイントを重視します。

-

〇年収

〇勤務先の安定性

〇勤続年数

〇他の借入(車ローン・カードローン等)

〇クレジット履歴(延滞の有無など)

特に「クレジットの延滞」は要注意です。

たった1ヶ月の延滞でも、住宅ローン審査に影響することがあります。

5. 実は…同じ人でも“通る銀行・通らない銀行”がある

これが住宅ローンのややこしいところ。

銀行ごとに審査基準が違うため、A銀行は落ちたのにB銀行は通る、ということが普通にあります。

そのため当社では、複数銀行の事前審査を“同時に”進めることを推奨しています。

だたし、やみくもに出しすぎるのもNGです。

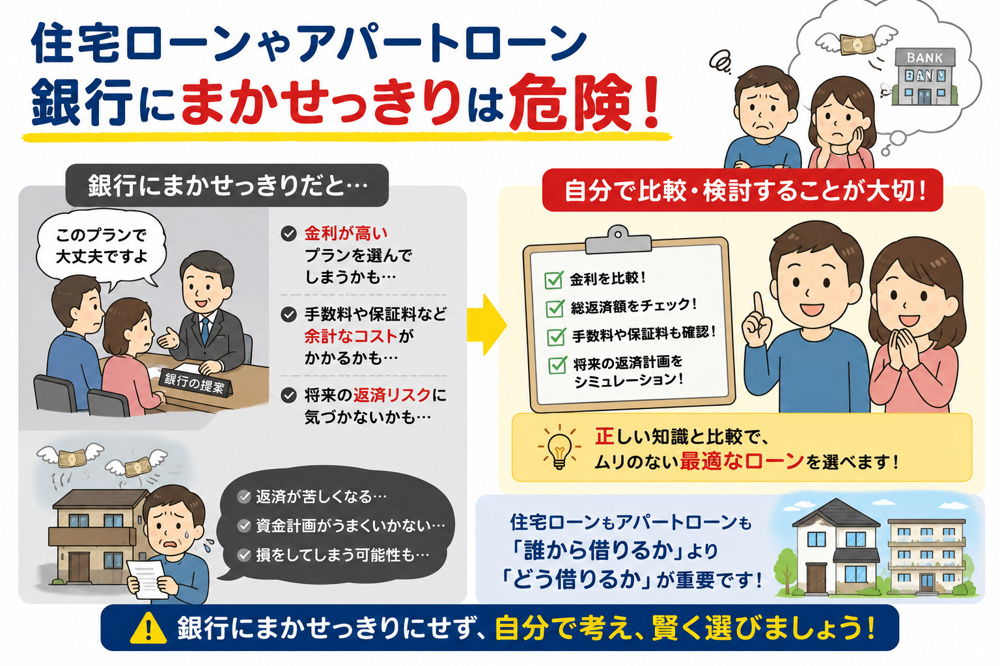

6. 不動産会社が住宅ローンの相談に強い理由

「銀行のことは銀行に聞くべきでは?」と思われるかもしれませんが…

実は、住宅ローンの相談先として一番頼れるのは 不動産会社 です。

理由は3つ

① 各銀行の審査傾向を知っている

「このお客様なら、この銀行が通りやすい」。長年の実績から把握しています。

② ローンの条件交渉ができることがある

不動産会社と銀行は日頃から取引があるため、有利な条件が出ることも。

③ 金利以外の総コストを比較してくれる

素人では計算が難しい総返済額をプロの視点でアドバイスできます。

7. “最適解”を選ぶための5つのチェックポイント

最後に、あなたに最適な住宅ローンを見つけるためのチェック項目をまとめます。

① 返済期間をどう考えるか?

-

35年で軽くする?

-

25年で早く返す?

② リスクをどこまで許容できるか?

-

変動金利のリスクを取る?

-

固定金利で安全に行く?

③ 手数料・保証料・団信はどうなっている?

実は金利より重要なことも。

④ 仕事・収入の将来性は?

職種・業種によって銀行の評価は大きく変わります。

⑤ 想定外の支出に対応できる?

子ども、教育費、転職…人生は予測不可能です。

8. 自分だけで探すのは難しい。プロに頼るのが結局“最短”です

住宅ローンは、人生で最も大きな借金です。

その選び方ひとつで、返済総額が100万円以上変わることも珍しくありません。

だからこそ、銀行を比較し、審査を同時に進め、ライフプランを踏まえ、総返済額で判断する

というプロセスが必要です。

当社では、お客様一人ひとりの年収・家族構成・将来設計に合わせて、

最適な住宅ローンを“複数銀行”の中から提案しています。

「どの銀行が自分に合うのか分からない」

「金利が安い銀行はあるけど、条件が難しそう…」

「そもそも審査が通るか不安」

そんな方は、ぜひ一度ご相談ください。

記:ファイナンシャルプランナー 菊池