Vol.132 団体信用生命保険って入らなきゃダメ?

団体信用生命保険って入らなきゃダメ?

~住宅ローンと生命保険の関係をわかりやすく解説!~

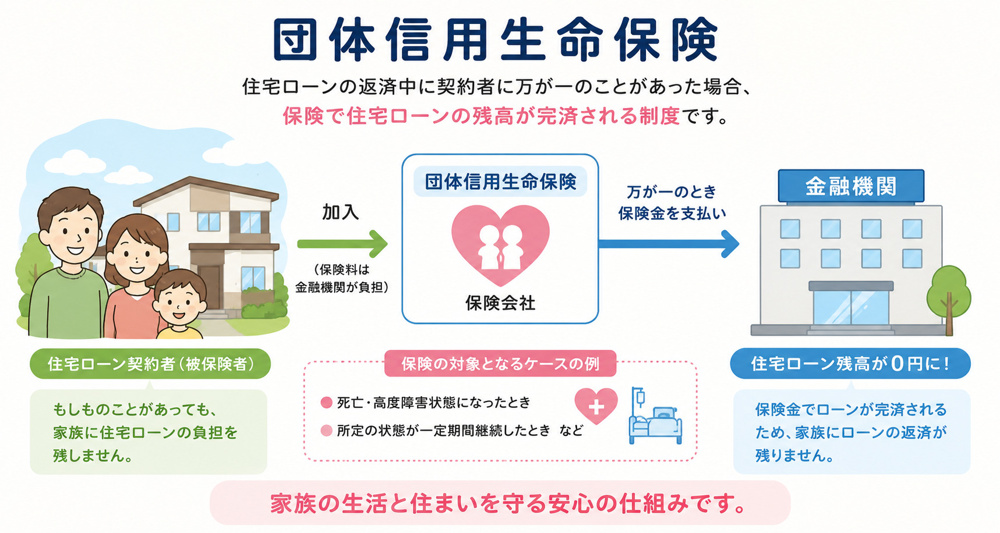

住宅を購入するとき、必ず耳にするのが「団体信用生命保険(通称:団信)」という言葉です。

CMやパンフレットでもよく見かけますが、

正直なところ「保険?入らなきゃいけないの?」と感じる方も多いのではないでしょうか。

ここでは、団信の仕組みや加入のメリット・デメリット、加入しない場合のリスクまで、わかりやすく解説します。

「住宅ローンと生命保険って、どこまで必要なの?」という疑問もスッキリ解消できますよ。

1. 団体信用生命保険って何?

まず、団体信用生命保険とは何かを押さえておきましょう。

簡単に言えば、住宅ローンを組むときにセットで加入する生命保険です。

ローン契約者が死亡または高度障害になった場合、ローン残高が保険金で返済される仕組みになっています。

ポイントは3つ

ローン残高がゼロになる

仮に契約者が亡くなっても、残りの住宅ローンを家族が返済する必要はありません。これが団信の最大のメリットです。

金融機関が加入者を一括管理

個人で保険を探すより、銀行や住宅ローン会社が窓口になってくれるので手続きが簡単です。

ローン契約とセットで考える

住宅ローンを借りる多くの銀行では、団信加入を前提にローンが組まれています。

そのため、原則として加入必須とされる場合が多いです。

2. 団信は本当に必須?入らない選択肢はあるの?

「でも、生命保険はすでに入っているから、団信まで入らなくてもいいんじゃ…?」と思う方もいるでしょう。

結論から言うと、ケースによっては加入不要な場合もありますが、実際にはほとんどの人が入ります。

理由は次の通りです。

① 銀行によっては団信加入が条件

多くの銀行では、住宅ローンを契約する際に団信加入を必須条件にしています。

つまり、「団信に入らないならローンも組めません」という形です。

例外として、フラット35など一部のローンは任意で加入できます。

② すでに生命保険に加入している場合

個人で死亡保険に十分加入している場合、「団信は二重保険になるのでは?」と疑問に思うかもしれません。

確かに保険料の支払いが重なるデメリットはあります。

ただし、団信はローン残高に応じた金額が自動でカバーされるため、保険金の使途が明確です。

③ 医療上の条件で加入できない場合

団信は保険のため、健康状態によっては加入できないことがあります。

持病がある方や年齢が高めの方は注意が必要です。

こうした場合、団信なしでローンを組むか、引受基準緩和型の団信を利用する方法もあります。

3. 団信のメリットは大きい

では、団信に入ることでどんなメリットがあるのでしょうか。

① 家族にローン負担が残らない

何より大きいのは、万が一のときに家族がローンを返済しなくて済むことです。

特に小さい子どもや収入が一本しかない家庭では、安心感が段違いです。

② 保険料の負担が少ない

個人で同額の死亡保険に入ろうとすると、保険料は結構高くなります。

一方、団信はローン残高に応じて保険金額が変動するため、無駄なくカバーできます。

③ 手続きがシンプル

個人で生命保険に加入する場合、保険会社との面談や健康診断が必要です。

団信ならローン契約時にまとめて手続きできるので、手間が少ないのも魅力です。

4. 団信のデメリットや注意点

もちろん、団信にはデメリットもあります。知っておくことで、後悔なく選択できます。

A.保険料が金利に上乗せされる場合がある

銀行によっては、団信料が金利に上乗せされるタイプがあります。

例えば、0.2%上乗せで長期ローンを組むと、数百万円単位で利息が増えることも。

ローンの条件をよく確認しましょう。

B.健康状態によって加入できないことがある

すでに触れましたが、持病や年齢で加入できないことがあります。

この場合はローンの選択肢が狭まるか、特別条件の団信に加入する必要があります。

しいては、金融機関の変更が必要になるケースもあります。

C.死亡以外のリスクはカバーされない

団信は基本的に死亡・高度障害時のみローンが免除されます。

病気やケガで長期入院した場合はカバーされません。医療保険や所得補償保険と併用することが大切です。

5. 団信と個人保険の使い分け方

「団信だけで十分?それとも個人保険も必要?」という疑問もあります。

結論はケースバイケースですが、ポイントは次の通りです。

家族構成を確認

子どもや配偶者の収入だけでは生活が厳しい場合は、団信+個人保険で安心を厚くする。

ローン残高のカバーを重視

団信はローン残高に応じた金額が支払われるので、住宅ローンの返済は確実にカバーされます。

生活費や教育費も考慮

団信はあくまでローンのカバーです。日常生活費や教育費は別途保険で備える必要があります。

保険料負担とのバランス

団信料が金利に含まれている場合、無理に追加で保険に入ると負担が大きくなることも。

必要最小限で調整しましょう。

6. 団信の選び方・最近のトレンド

最近は団信の選択肢も広がってきています。銀行によっては以下のようなタイプがあります。

-

基本型団信:死亡・高度障害のみ

-

がん特約付き団信:がん診断でローン残高がゼロになる

-

三大疾病付き団信:がん・心筋梗塞・脳卒中に対応

-

引受緩和型団信:持病がある人向け

自分の健康状態やライフスタイルに合わせて、最適な団信=金融機関を選ぶことが大切です。

7. 入らない選択をする場合のリスク

信に入らない場合、何が起きるのでしょうか。想定されるリスクを整理してみましょう。

ローン返済が家族の負担に

万が一の際にローンが残ると、家族の生活資金を削って返済することになりかねません。

金融機関によってはローンが組めない

団信加入が条件のローンでは、加入拒否=ローン契約不可となる場合があります。

死亡時に相続問題が発生

ローン残高が遺産として残ると、相続人間での分割や売却が必要になるケースもあります。

8. まとめ:団信はほぼ必須、でも選択肢は考えよう

結論として、ほとんどのケースで団信は加入必須です。

いわゆる貸し出しした銀行、その貸し出しした銀行を保証する保証会社に対して、

保険金で貸し出し金を賄う保険が無いと貸さないのが現状です。

-

■銀行のローン条件として加入が前提

■万が一の際に家族の負担を大幅に減らせる

■手続きが簡単で、ローン残高に応じた保険金が自動で支払われる

一方で、個人保険と組み合わせて無駄のない保障を設計することも大切です。

保険料やカバー内容を比較し、家族構成や健康状態に合った選択をしましょう。

住宅購入は人生の大きなイベント。

団信もその一部ですが、「よくわからないから加入」というのではなく、

仕組みを理解して賢く選ぶことが大切です。

「入らなきゃダメ?」という疑問は、結局のところ安心をお金で買うかどうかの問題でもあります。

家族の未来を守るために、必要な備えはしっかり検討しましょう。

記:ファイナンシャルプランナー 菊池